تبلیغات

تحلیل فاندامنتال (بنیادی) فارکس

تحلیل فاندامنتال (بنیادی) مطالعه چگونگی تأثیر اخبار اقتصادی دنیا و دیگر رویدادهای خبری بر بازارهای مالی است. تحلیل فاندامنتال شامل هر رویداد خبری، نیروی اجتماعی، اعلان اقتصادی، تغییر سیاست فدرال، درآمدها، اخبار شرکت ها و شاید نرخ بهره و سیاست نرخ بهره یک کشور شود که مهمترین بخش داده های فاندامنتال مرتبط با بازار Forex است.

ایده ی تحلیل بنیادی این است که اگر تصویر اقتصادی فعلی یا آینده یک کشور مستحکم باشد، این امر باید منجر به قوی تر شدن ارز آن کشور شود. یک اقتصاد قدرتمند سرمایه گذاری و تجارت های خارجی را به سود خود جذب می کند، یعنی خارجی ها باید برای سرمایه گذاری و یا شروع تجارت در این کشور ارز آن را خریداری کنند. بنابراین، اساساً همه چیز به عرضه و تقاضا بستگی دارد؛ کشوری که اقتصادی قوی و روبه رشد دارد شاهد تقاضای بالاتری برای ارز خود خواهد بود که این موجب کاهش عرضه و در نتیجه افزایش ارزش ارز آن کشور می شود.

به عنوان مثال، اگر اقتصاد استرالیا در حال رشد باشد، بر ارزش دلار استرالیا در مقایسه با ارزهای دیگر افزوده خواهد شد. یکی از دلایل اصلی ای که با رشد و تقویت اقتصاد یک کشور بر ارزش ارز آن افزوده می شود این است که آن کشور به طور معمول با افزایش نرخ بهره سعی در کنترل رشد و تورم دارد. نرخ بهره بالاتر برای سرمایه گذاران خارجی جذاب است؛ آنها برای سرمایه گذاری در استرالیا باید ارز این کشور را خریداری کنند، البته این امر موجب افزایش تقاضا و قیمت ارز و در مقابل کاهش عرضه این ارز خواهد شد.

رویدادهای اقتصادی مهم در Forex

برای تجارت Forex با استفاده از تحلیل فاندامنتال باید اقتصادهای سراسر جهان را بر اساس داده های اقتصاد کلان شان (مانند تولید ناخالص، اشتغال، داده های مصرفی و تورم) بررسی کرده و با دقت بیشتری به نظارت کشورهایی بپردازید که ارز شان را بیشتر معامله می کنید. شما می توانید در هر روز کاری برای بررسی آخرین اخبار اقتصادی که ممکن است بر ارزهای جهان تأثیر بگذارند به تقویم اقتصادی Forex در وب سایت ما مراجعه کنید.

اکنون بیایید به بررسی برخی از مهمترین رویدادهای اقتصادی که منجر به نوسان قیمت های Forex می شوند بپردازیم.

تولید ناخالص داخلی (GDP)

تولید ناخالص داخلی (GDP)

گزارش تولید ناخالص یکی از مهمترین شاخص های اقتصادی است. این بزرگترین معیار کل وضعیت اقتصاد است. شاخص تولید ناخالص در ساعت 8:30 صبح (EST) در آخرین روز هر سه ماه منتشر شده و فعالیت های سه ماهه گذشته را نشان می دهد. GDP مجموع ارزش پولی تمام کالاها و خدمات تولید شده توسط کل اقتصاد در طول سه ماهه است؛ با این وجود این شامل فعالیت های بین المللی نمی شود. نرخ رشد تولید ناخالص عدد مهمی است که باید مورد توجه قرار گیرد.

موازنه تجاری (Trade Balance)

موازنه تجاری اندازه گیری تفاوت بین واردات و صادرات کالاها و خدمات محسوس است. سطح موازنه تجاری یک کشور و تغییرات صادرات در برابر واردات به طور گسترده دنبال می شود که شاخص مهمی از قدرت کلی اقتصاد کشور است. داشتن صادرات بیشتر بهتر از واردات است زیرا صادرات باعث رشد اقتصادی کشور شده و این سلامت کلی بخش تولیدی آن را منعکس می کند.

شاخص قیمت مصرفی (CPI)

گزارش شاخص قیمت مصرفی یکی از پر کاربرد ترین معیارهای تورم است. این گزارش در ساعت 8:30 صبح (EST) در حدود پانزدهم هر ماه منتشر شده و داده های ماه گذشته را منعکس می کند. CPI تغییر قیمت سبد کالاهای مصرفی و خدماتی را ماه به ماه اندازه گیری می کند.

شاخص قیمت تولید (PPI)

در کنار شاخص قیمت مصرفی، شاخص قیمت تولید یکی از مهمترین معیارهای تورم است. این گزارش در ساعت 8:30 صبح (EST) در طی هفته دوم هر ماه منتشره شده و داده های ماه قبل را منعکس می کند. PPI قیمت کالاها را در سطح فروش عمده اندازه گیری می کند. بنابراین، PPI میزان مبالغ دریافتی تولید کنندگان در ازای کالاها و CPI هزینه پرداختی توسط مصرف کنندگان برای کالاها را اندازه گیری می کند.

شاخص های اشتغال

مهمترین اعلان اشتغال در اولین جمعه هر ماه در ساعت 8:30 صبح (EST) اتفاق می افتد. این اعلان شامل نرخ بیکاری یعنی درصد نیروی کار بیکار، تعداد شغل های جدید ایجاد شده، میانگین ساعت کاری در هفته و میانگین درآمد ساعتی می شود. این گزارش اغلب به نوسانات قابل توجهی در بازار می انجامد. اغلب می شنوید که معامله گران و تحلیل گران در رابطه با «NFP» صحبت می کنند و این یعنی گزارش اشتغال غیر زارع (Non-

اردر کالاهای بادوام

گزارش اردر کالاهای بادوام میزان هزینه پرداختی مردم را برای خرید های بلند مدت – محصولاتی که انتظار می رود بیش از 3 سال دوام بی آورند -

شاخص فروش خرده فروشی/جزئی (Retail)

شاخص فروش جزئی کالاهای فروخته شده در صنعت خرده فروشی -

داده های مسکن

داده های مسکن شامل تعداد خانه های جدید که یک کشور در آن ماه شروع به ساخت آنها کرده و همچنین فروش خانه های موجود می شود. فعالیت ساخت و سازهای مسکونی یکی از دلایل اصلی تحرک اقتصادی یک کشور است و به همین دلیل به طور گسترده توسط شرکت کنندگان Forex دنبال می شود. فروش خانه های موجود نیز معیاری مناسب برای تعیین رشد اقتصادی یک کشور است؛ فروش پایین خانه های موجود و همچنین شروع کم ساخت خانه های جدید به طور معمول نشانه ای از اقتصاد ضعیف و رو به رکود است.

نرخ بهره

نرخ بهره محرک اصلی بازار Forex است. تمام شاخص های اقتصادی ای که در بالا به آنها اشاره شد به دقت توسط هیئت فدرال بازار آزاد (FOMC) به منظور ارزیابی سلامت کلی اقتصاد بررسی می شوند. این هیئت می تواند با ابزارهایی که در دست دارد با توجه به شواهدی که از سلامت اقتصاد گردآوری کرده است نرخ بهره را کاهش داده، افزایش دهد و یا بدون تغییر رها کند؛ بنابراین، در حالی که نرخ بهره محرک اصلی حرکت قیمت Forex است، تمام شاخص های اقتصادی فوق نیز بسیار مهم هستند.

تحلیل تکنیکال (فنی) در برابر تحلیل فاندامنتال (بنیادی)

تحلیل تکنیکال و تحلیل فاندامنتال دو مبحث اصلی در تجارت و سرمایه گذاری در بازارهای مالی به شمار می آیند. تحلیلگران تکنیکال به نوسانات قیمت یک بازار نگاه می کنند تا با استفاده از این داده جهت قیمت های آتی را پیش بینی کنند. تحلیل گران فاندامنتال اخبار اقتصادی، یا فاندامنتال ها، را بررسی می کنند. از آنجایی که هر رویداد خبری جهانی ممکن است بر بازارهای مالی دنیا تأثیر بگذارد، پس از لحاظ فنی هر رویداد خبری ای می تواند اخبار اقتصادی در نظر گرفته شود.

بیشتر در باب تحلیل فاندامنتال در Forex

بسیار مفید است که لیست کوتاه عوامل فاندامنتال که توسط معامله گران حرفه ای Forex در هنگام اتخاذ تصمیمات تجاری مورد استفاده قرار می گیرد را بدانید. مشکل اینجا است که چنین لیستی برای مدت زیادی همانگونه باقی نمی ماند. این لیست با توجه به عاملی که در هر لحظه بالاترین جایگاه را در ذهن جامعه سرمایه گذار جهانی به خود اختصاص می دهد همواره در حال تغییر است.

دلیل این وضعیت غم انگیز این است که ما یک تئوری واحد و یکپارچه برای تعیین نرخ ارز نداریم. پژوهش گران اقتصادی در رابطه با تئوری نرخ ارز بسیار سطحی عمل کرده و تعیین نرخ ارز را به تغییرات ناگهانی بازاری سپرده اند که در آن تقریباً همیشه نظرات جمع نخبه گرایان نادیده گرفته می شود. عدم ارتباط بین تئوری و عمل در بازار Forex نسبت به بازارهای دیگر از شدت بیشتری برخوردار است. حداقل در سهام و کالاها، یک تصویر واضح از آنچه در پس عرضه و تقاضا می گذرد وجود دارد. این در بازار Forex بسیار پیچیده تر است.

تئوری شکست خورده شماره 1 – برابری قدرت خرید

ابتدا باید با «قانون قیمت واحد» که «برابری قدرت خرید» نیز نامیده می شود شروع کنیم. این مفهوم بیان می کند که ارز A باید در موازنه با ارز B باشد و در نرخ ارزی مبادله شود که تعادل بین جریان تجارت و سرمایه گذاری را برقرار کند. اگر ارز A دچار تورم شود کالاهای آن برای خریداران ارز B بسیار گران خواهند شد و این منجر به رکود صادرات و در نتیجه کسری تجارت می شود. در نهایت، سرمایه گذاران و بانکداران تصمیم به عدم سرمایه گذاری در کسری رو به رشد گرفته و کشور A باید با استفاده از ذخایر (ارزی) خود مخارج صادرات را تأمین کند. نهایتاً کشور A باید با توجه به نرخ ارز ثابت ارزش ارز خود را برای بازگرداندن رقابت تجاری کاهش دهد. این مسئله هنوز هم در رابطه با بسیاری از ارزهای نوظهور بازار که نرخ ارز ثابت یا «شناور مدیریت شده» دارند هم صدق می کند.

تحت نرخ ارز شناور، همانطور که امروزه در اقتصادهای بزرگ جهان قابل مشاهده است سرمایه گذاران و بانکداران تنها در صورتی به تأمین مالی کسری تجارت (رو به رشد) می پردازند که نرخ بهره بسیار بالایی دریافت کنند. نرخ بهره بسیار بالا با تأثیر داخلی در کشور A منجر به کاهش عرضه و تقاضا و در نتیجه بروز تورم می شود. نهایتاً قیمت یک سبد کالا در کشور A به برابری قیمت سبد کالای مشابه در کشور B باز می گردد.

این برابری قدرت خرید نامیده می شود که یک مفهوم قدرتمند و به ظاهر منطقی است. هر سال مجله The Economist مقایسه قدرت خرید بیگ مک (یک نوع همبرگر مکدونالد) را منتشر می کند که نشان می دهد برای ایجاد تعادل ارزش ارز در حدود 80 کشور باید قیمت یک بیگ مک به دلار بیان شود. شما می توانید ارزش گذاری کمتر یا بیشتر ارز هر کشوری را در برابر چهار ارز اصلی (دلار، پوند، یورو و ین) و هم چنین یوان چین ببینید.

ایده این است که اگر بیگ مک در کشور A قیمت بیشتری داشته باشد یعنی ارزش ارز این کشور کمتر ارزش گذاری شده است و اگر قیمت آن بیش از حد کم باشد یعنی بیشتر ارزش گذاری شده است. گاهی اوقات، در واقع اغلب، می بینیم که در سال بعد کشوری که ارز آن بیشتر ارزش گذاری شده سیر نزولی و کشوری که ارز آن کمتر ارزش گذاری شده سیر صعودی را طی می کند. محاسبه برابری قدرت خرید توسط سازمان های بین المللی مانند بانک جهانی و همچنین برخی از بانک های بزرگ انجام می شود. کمیسیون اروپا به منظور مشاهده پیشرفت همگرایی قیمت به عنوان یک هدف اصلی قدرت خرید را پیگیری می کند.

مشکل اصلی برابری قدرت خرید این است که تعادل داستانی است که توسط اقتصاددانان اختراع شده است. این حالت، تعادلی است که هیچ وقت در دنیای واقعی قابل دستیابی نیست. به این دلیل که هر کشوری یک مزیت رقابتی دارد یعنی هزینه ها در آن برای برخی از بخش ها و کالاها به طور دائمی کمتر است؛ به عنوان مثال، آمریکا به دلیل داشتن زمین های بزرگ زراعی و صرفه جویی مقیاس همیشه می تواند حبوبات را در مقایسه با ژاپن ارزان تر تولید کند. بازارهای نوظهور آسیا مانند چین هزینه های کار به مراتب پایین تری برای تولید پوشاک در میان اقلام دیگر دارند. فرآیند تعادل، اگر ممکن باشد، چندین دهه طول می کشد. شامپاین را فقط از فرانسه می توان تهیه کرد و ماشین های صنعتی به دقت مهندسی شده در آلمان تولید می شوند. آمریکا صنعت خودرو سازی را اختراع و در سال 1960 بیشتر از آلمان خودرو تولید کرده است اما امروز آلمان با یک چهارم جمعیت بیشتر از آمریکا خودرو تولید می کند. به سختی می توانید با توجه به نرخ ارز پیوندی بین بازده ثروت صنعت خودرو سازی آمریکا و آلمان پیدا کنید زیرا در طی این دوره ارز آلمان، مارک یا یورو، عمدتاً یک مسیر صعودی داشته است. افزایش صادرات آلمان با توجه به برابری قدرت خرید نباید اتفاق بی افتد.

علاوه بر این، ما واقعاً مطمئن نیستیم که چه چیزی را اندازه گیری کنیم. دقیقاً چه چیزی یک سبد کالای خاص است؟ سبد کالای یک شرکت معمولی صنعتی یا یک خانوار در ژاپن مشابه سبد کالای یک شرکت صنعتی یا خانوار در فرانسه، انگلستان و یا آمریکا نیست. تلاش برای معادل سازی تقریبی سبدها پر از معایب واقعی زیاد مانند تفاوت کیفیت و منسوخ بودن آن است؛ به عنوان مثال، در آمریکا علاقه به کالاهای کارگاهی و محلی از صابون دست ساز گرفته تا پارچه های بادوام رو به تجدید دوباره است. ژاپنی ها معتقدند که برج محلی دارای خواصی است که برنج لوئیزیانا هرگز با هیچ قیمتی نخواهد داشت. هزینه نسبی در برابر این عوامل «کیفی» ثانویه است.

یکی دیگر از عوامل این است که خدمات به طور کلی در خارج از مرزها قابل معامله نیستند. غذاهای رستوران، اصلاح مو، چمن زنی و میزبانی خدمات دیگر محدود به یک اقتصاد واحد هستند. به یاد داشته باشید که خدمات بیش از 65% از اقتصاد آمریکا را تشکیل می دهند. صعود و یا نزول ارزش دلار در برابر ارزهای دیگر بر دستمزد ها و یا سایر هزینه های خدمات تولیدی تأثیری نخواهد داشت.

در نهایت، ژاپن با آمریکا و سایر نقاط جهان تاکنون بیش از 3 دهه یک مازاد تجاری را حفظ کرده است. این در حالی است که ارزش ین ژاپن از سال 1995 از حدود 300 به میانگین تقریبی 100 افزایش یافته است با توجه به نرخ (USD/JPY). مازاد ماندگار نشان می دهد با وجود اینکه ین کم ارزش گذاری شده اما به جای سقوط افزایش یافته است. عدم توانایی در ایجاد توازن در موازنه تجاری یا ارز نشان دهنده ی شکست بزرگ برابری قدرت خرید در دنیای واقعی است.

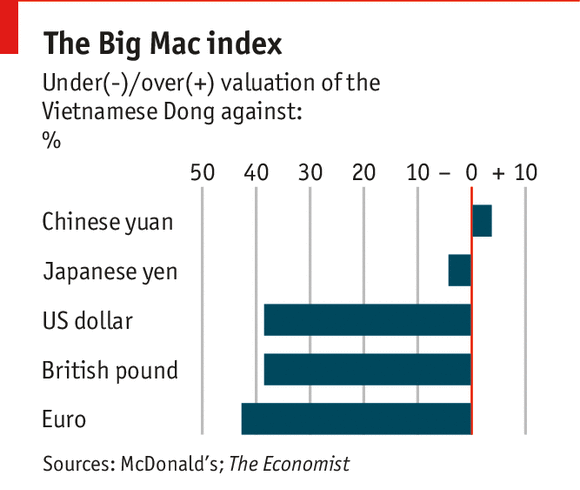

آیا معامله گران به برابری قدرت خرید توجه می کنند؟ خیر، این بسیار عجیب است، اما ما شک داریم که کسی تا به حال بر اساس شاخص بیگ مک معامله کرده باشد. با این حال، اجازه دهید که یکی از کمک های اخیر به شاخص بیگ مک را در نظر بگیریم. در فوریه 2014، مجله The Economist دانگ (dong) ویتنام را اضافه کرد.

شاخص بیگ مک

دانگ ویتنام پس از اضافه شدن به شاخص بیگ مک. عکس توسط مجله The Economist

نظر این مجله درباره دانگ:

از آنجایی که قیمت یک بیگ مک 60،000 دانگ یا 2.84 دلار در نرخ ارز بازار است در مقایسه با قیمت 4.62 دلاری آن در آمریکا شاخص ما نشان می دهد که دانگ در برابر دلار آمریکا 39% کمتر ارزش گذاری شده است. در حالی که ارزش بانک مرکزی کشور برای بهبود تعادل پرداخت ها در برابر دلار آمریکا دچار کاهش 1 درصدی شده اما این ارز که به صورت سطحی در برابر دلار آمریکا قیمت گذاری شده از ماه ژوئن تاکنون پایدار مانده است. پایین نگه داشتن نرخ ارز باعث افزایش صادرات شده است. موازنه تجاری ویتنام به مازاد سال 2012 باز گشته است. فاندامنتال های اقتصادی بهتری باید ارز را پشتیبانی کنند. تورم از نزدیک به 30% در 2008 به 5 – 6 % کاهش یافته است.

کسری تجاری سال گذشته ویتنام با چین، بزرگترین شریک تجاری آن، شاهد افزایش 45 درصدی بوده است. شاخص ما بیان کننده این است که دانگ در حال حاضر در برابر یوان چین 4% بیشتر ارزش گذاری شده است.

این ترکیبی جالب از عوامل است. دانگ به شدت در برابر دلار کمتر ارزش گذاری شده (که در صادرات به آمریکا کمک می کند) اما در برابر ارز چینی بیشتر ارزش گذاری شده و همچنین دچار کسر بودجه با چین است. اولین چیزی که می خواهیم بدانیم چیست؟ اگر یوان به میزان 41% کمتر ارزش گذاری شده باشد، سؤال این است «ترند Dollar/Yuan چیست؟» تا فوریه سال 2014 این ترند سیر نزولی داشته است – یوان در حال رشد بوده است. در فوریه و مارس سال 2014 دولت چین یک بازار دو طرفه (بالا و پایین) و یک باند تغییر گسترده تر را ترغیب کرد. شاید انتظار داشته باشیم که اگر ویتنامی ها می خواهند به کسری بودجه خود با چین پایان دهند باید ارزش دانگ را بیشتر از ارزش یوان کاهش دهند اگرچه مازاد تجاری بزرگ آنها با آمریکا و شیب تند تورم کاهش ارزش بیشتری در برابر دلار را توجیه نمی کند؛ به عبارت دیگر، چینی ها برای ویتنامی ها دردسر ساز شده اند.

ممکن است از این مثال نتیجه گیری کنید که برابری قدرت خرید بیشتر مناسب ارزیابی بازار کشورهای در حال توسعه است تا اقتصادهای پیشرفته و در این رابطه فکرتان درست است. اگر قصد معامله این ارزها را دارید می توانید مطالعات مربوط به برابری قدرت خرید را دنبال کنید. با این وجود، برابری قدرت خرید (PPP) برای معامله جفت ارزهای اصلی به منزله پیشبینی کمکی کوچکی است.

تئوری ناقص شماره 2 – نرخ بهره نسبی

فرض دیگر پژوهشگران که معامله گران دنیای واقعی را خشمگین می کند این ایده است که نرخ بهره یا بازده پول «به طور طبیعی» در همه جا یکسان است. اگر پول در یک کشور گران تر باشد تنها به دلیل است که سرمایه گذاران بین المللی کاهش ارزش یک ارز را در برابر ارزهای دیگر پیش بینی کرده که این موجب بازیابی موازنه می شود و یا این آن چیزی است که تئوری می گوید. در این حالت، موازنه یعنی پول اصلی به علاوه بهره در کشور A باید همیشه برابر با پول اصلی به علاوه بهره در کشور B باشد. این تئوری برابری نرخ بهره نامیده می شود.

فرض اقتصاددانان که هدف اصلی جریان سرمایه بین المللی ایجاد تعادل در نرخ های بهره است کاملاً مضحک به نظر می آید. در واقع، سرمایه گذاران بین المللی به دنبال بازده بالاتری در بازارهای خارجی هستند علی رغم اینکه می دانند نهایتاً این انتقالات ممکن است به تغییر بر علیه آنها بی انجامد. دلیل اشتباه بودن فرض برابری نرخ بهره، بی توجهی فاحش آن به ریسک نسبی در هر بازار و همچین عدم توجه به این نکته است که تحلیل ریسک عوامل دیگری نظیر تنوع و رجحان نقدینگی را در نظر می گیرد. دلیلی که آمریکا را به یک مقصد سرمایه گذاری مطلوب تبدیل می کند تنها اندازه اقتصاد و حاکمیت قانون در آن نبوده بلکه به اندازه بزرگ بازارها، انواع مختلف ابزارهای سرمایه گذاری و همچنین پروفایل ریسک آنها نیز بستگی دارد.

در حالیکه واضح است سرمایه گذاران آنگونه که تیوریسین ها باور دارند با انگیزه نیستند، اما این واقعیت نیز وجود دارد که برابری نرخ بهره حداقل در بیشتر مواقع جواب می دهد. اگر تمام چیزهای دیگر برابر باشند (مانند نرخ رشد و نرخ تورم)، افزایش نرخ بهره در کشور A نسبت به نرخ ها در کشور B باید موجب سقوط در کشور A شده و در نتیجه این نرخ بهره کلی را (با توجه به ارزش ارز) کم و بیش یکسان نگه دارد. از لحاظ تاریخی، دوره های زمانی طولانی ای را مشاهده می کنیم که در آن تفاوت نرخ بهره نسبی به شدت با یک جفت ارز خاص مرتبط است. آیا مشکل برابری قدرت خرید را در USD/JPY به یاد دارید؟ این مشکل زمانی حل می شود که تفاوت نرخ بهره ده ساله ژاپن/آمریکا را در برابر USD/JPY بر روی نمودار نشان دهید. این همبستگی بسیار بالا است. این میزان بین USD/GBP، USD/EUR و تفاوت نرخ در دیگر کشورهای توسعه یافته نیز بالا است.

این یکی از شگفتی های ماندگار دنیای مدرن ِ مملو از اطلاعات اضافی است که هیچ کس تفاوت نرخ بهره را به عنوان یک سری داده مستقل منتشر نمی کند. شما می توانید نرخ بهره تمام سررسید های هر کشوری را بگیرید اما محاسبه این کار بر عهده خودتان است.

یکی از نکات مثبت فرض برابری نرخ بهره این است که در زمان آرامش نسبی، بازارها پیشینه 10 ساله نرخ بهره را به عنوان یک منبع مناسب برای بررسی در نظر می گیرند. در زمان تلاطم، مانند بحران مالی سالهای 2007 تا 2008، این دو سال به بیشترین تفاوت مشاهده شده تبدیل می شوند.

تفاوت در نوع – معامله انتقالی (Carry Trade)

توجه به این نکته بسیار مهم است که آنچه در میان همتایان در کشورهای توسعه یافته کار می کند کاملاً در بازارهای نوظهور متفاوت است. این بیشتر یک تفاوت در مقیاس (یا تفاوت در نوع) است. سرمایه گذارانی که به منظور سرمایه گذاری در بازارهای نو ظهور نسبتاً پر بازده تر، از بازارهای مالی نسبتاً ارزان تر کشورهای توسعه یافته پول قرض می کنند معامله گران انتقالی (Carry Trader) نامیده می شوند. آنها تنها به دلیل بهره برداری از نرخ بهره بالاتر، ارز بازارهای نوظهور را می خرند. هرچه نرخ بهره بالاتر باشد – با در نظر داشتن حدود -

این امر بیانگر این است که ریسک پذیری با مقیاس ناپایداری عمل می کند. معامله گر انتقالی در واقع سفته بازی به دنبال بازده (بهره) بالاتری است که در کشور خود نمی تواند آن را دریافت کند و به این منظور حاضر به تقبل ریسک بالاتری مانند ریسک کاهش ارزش در سرمایه گذاری معاملات انتقالی است که ممکن است این مزیت ویژه وی را از بین ببرد. در زمان آرامش نسبی، ریسک پذیری بالا بوده و جریان سرمایه در بازارهای نوظهور توسط ارزهای کم هزینه تر مانند دلار، فرانک سوئیس و ین ژاپن تأمین می شود.

جالب اینجاست که جریان سرمایه در بازارهای نوظهور اثر ناخوشایندی داشته و باعث افزایش و نه کاهش ارز آنها می شود همانطور که در تئوری برابری نرخ ارز بیان شده است. کشورهایی مانند برزیل به شدت به کاهش نرخ بهره به صفر توسط بانک مرکزی (فدرال رزرو) آمریکا اعتراض کردند، دلیل این کاهش این بود که جریان پول متحرک به برزیل باعث فشار به تورم، بالا بردن ارز و خسارت به صادرات می شد. Mantega وزیر اقتصاد برزیل از اصطلاح «جنگ ارز» در جلسه G20 سال 2010 استفاده کرد. معامله گران انتقالی از مزایای دوگانه یعنی نه تنها بازده بالاتر بلکه افزایش ارزش ارز برخوردار بودند.

مشکل معاملات انتقالی این است که معامله گران فرض می کنند هر کاهشی در ارزش کمتر از بازده اضافی ای است که دریافت می کنند؛ اما در یک دوره متلاطم ناگهانی مانند بحران مالی سالهای 2007 و 2008 و دوباره در سه ماهه اول سال 2014 (با توجه به وضعیت روسیه/اوکراین/کریمه) که ریسک گریزی خود را نشان داد، بازارهای نوظهور با وجود جریان خروجی سرمایه -

تمایلات ریسک

ممکن است بپذیرم که جهان به طور تقریبی به کشورهای توسعه یافته با رشد کند نسبی -

اکنون مورد نوامبر 2013 را در نظر بگیرید که بانک مرکزی اروپا دوباره نرخ را کاهش داد. تا آن زمان بحران محلی بدهی دولتی عمدتاً به پایان رسیده بود. ایرلند توانست بازار اوراق قرضه خصوصی را به تقاضای بالا و کوپن کم برگرداند. پرتغال، اسپانیا و ایتالیا بدون مشکل و با نرخ پایین تری که سالها در دسترس بود به چاپ اسکناس می پرداختند. مطبوعات بین المللی سر و صدای زیادی ایجاد کرده بودند که مشکل محلی بدهی دولتی دیگر به پایان رسیده است. این بار وقتی بانک مرکزی اروپا نرخ را کاهش داد، یورو افزایش یافت.

در مورد سال 2011، تمایلات ریسک عمیقاً در فرض برابری بهره تداخل ایجاد کرد. در مورد سال 2013، برابری بهره همانطور که تئوری بیان کرده بود پول اصلی به علاوه بهره را در بین مرزها به تعادل رساند. یک تئوری برابری نرخ بهره قابل اصلاح و شدنی تر، تمایلات ریسک را در بر می گیرد. قانون مجله The Economist یعنی «برابری تمام چیزهای دیگر» در این مورد یا موارد دیگر مخرب است. تمام چیزهای دیگر تقریباً هیچ وقت برابر نیستند.

تورم

در مورد برابری قدرت خرید ما با تورم شروع کردیم و گفتیم که باعث کاهش ارزش ارز می شود. این به این دلیل است که هیچ کس، چه مصرف کننده یا سرمایه گذار، تمایلی به نگه داشتن دارایی های رو به کاهش ندارد. مصرف کنندگان به سرعت می خواهند ارزهای رو به کاهش را خرج کنند که این کار باعث شدت کاهش ارزش شده و سرمایه گذاران برای بازده بالاتر «واقعی» (یعنی بعد از تورم) از معاملات خارج می شوند.

حالا به معرفی تئوری پولی Milton Friedman اقتصاددان می پردازیم که بیان می کند «تورم همیشه و در همه جا یک پدیده ی پولی است.» فریدمن در واقع به ایده های Irving Fisher اقتصاددان دانشگاه شیکاگو افزوده است که می گفت عرضه پول ضرب در سرعت پول (گردش مالی) برابر با تولید ناخالص داخلی ضرب در نرخ تورم است. در نهایت، افزایش عرضه پول که برای یک اقتصاد بیش از حد است منجر به تورم می شود. دهه ها پس از قبول گسترده پول گرایی در دهه 60 میلادی، بازارهای مالی به تورم به عنوان تنها پیش بینی کننده ی تصمیمات نرخ بهره بانک مرکزی توجه کردند. این در زمان تصدی Paul Volcker به عنوان رئیس بانک فدرال در سالهای 1979 و 1980 یعنی زمانی که وی نرخ بهره را بارها و بارها افزایش داد تا تورم را تحت فشار قرار دهد به تثبیت رسید. این کار جواب داد و Volcker توانست نرخ تورم را تا سطح قابل قبولی کاهش دهد.

از آن زمان به بعد، تحلیلگران مالی به نظارت تورم به عنوان قدرتمند ترین شاخص سیاست تصمیمات بانک مرکزی پرداختند. زمانی که تورم پایین است، بانک های مرکزی به نرخ کاری ندارند؛ اما اگر رو به افزایش باشد آنها به افزایش نرخ می اندیشند. در سال 2016 ما با مشکل متضادی روبرو بودیم – تورم بسیار پایین که به طور بالقوه به رکود (Deflation) یا ضد تورم (Disinflation) تبدیل شده بود. انتظار کاهش نرخ به جای افزایش آن پیش داوری تحلیلگران است. از زمان بحران مالی سال های 2007 تا 2008 تنها چند کشور توسعه یافته ریسک کرده و نرخ بهره را افزایش داده اند.

سایر تأثیرات بر بانک های مرکزی

وقتی فدرال رزرو در طی بحران مالی 2007 تا 2008 شروع به کاهش نرخ های بهره کرد این کار به دلیل کاهش تورم نبود. دلیل آن سقوط شدید و سریع اقتصاد به یک بحران اقتصادی بزرگ (Great Recession) بود. نرخ بهره پایین تر قرار بود که اقتصاد را از حالت سکون به فعالیت دوباره وادار کند. در این مثال، این شکست برخی از مؤسسات مالی و متعاقباً سقوط بازار مسکن آمریکا بود که منجر به این بحران شد. در اروپا، بانک های مرکزی نرخ ها را حداقل تا حدودی به دلیل بحران محلی بدهی دولت کاهش دادند. برخی از بانکداران مرکزی مایل به دیدن نرخ های بالاتری برای کاهش میزان احتمال سودآوری هستند که ممکن است در برخی از کلاس های دارایی طرح های واهی تشویقی باشند.

در نهایت، تورم ممکن است یک عامل کلیدی در تصمیم گیری بانک مرکزی باشد، اما تنها عامل نیست. معامله گران Forex برای پیش بینی اهداف بانک مرکزی به عوامل لحظه ای مانند بیکاری ناشی از رکود، قیمت مسکن، ثبات و پایداری مالی مؤسسات، ظرفیت بدهی محلی و غیره توجه می کنند. به همین دلیل در ابتدای این مقاله ما گفتیم که معامله گران Forex به دنبال یک لیست همیشه در حال تغییر عوامل فاندامنتال هستند. کسری تجاری و نرخ بهره تا آن حد که نیاز داریم به تنهایی پاسخگو نیستند.

معامله گران به منظور بررسی کلی اینکه یک ارز چگونه باید قیمت گذاری شود (به عنوان پذیرش برابری قدرت خرید) به موازنه تجاری و نرخ تورم توجه می کنند، اما شما نمی توانید معامله گران حرفه ای را پیدا کنید که یک پوزیشن تجاری را بر اساس برابری قدرت خرید به عنوان یک عامل اصلی اجرا کنند. معامله گران به تورم بیشتر به عنوان یک سر نخ به سیاست پولی بانک مرکزی توجه می کنند، از آنجایی که افزایش نرخ ها به عنوان یک عامل موازنه گر منجر به کاهش ارزش یک ارز می شود. ایجاد موازنه تنها در برخی از موارد کار می کند که حتی در آن صورت هم داده های در دسترس تفاوت نرخ بهره را پیدا نخواهید کرد، هرچند تفاوت ها یکی از تعیین کننده های Forex در دریای داده هایی هستند که فقط جزئی از آن مناسب است.

تبلیغات

تبلیغات

|

بروکرهای Forex |

|

|

|

|

|

|

|

|

|

|

|

|

|

افشای ریسک: معامله در بازار Forex با ریسک بالایی همراه است و ممکن است برای همه ی سرمایه گذاران مناسب نباشد، چرا که امکان دارد تمام سرمایه ی خود را از دست بدهید. تمام اطلاعات موجود در وب سایت FxIran.com تنها به منظور اطلاع رسانی می باشد و این وب سایت مشاوره های مالی و خدمات تجاری Forex ارائه نمی دهد. لطفا، مفاد کامل افشای ریسک را مطالعه بفرمایید.

خانه | بروکرهای Forex | تبلیغات | افشای ریسک | تماس با ما

ما را دنبال کنید!

تمامی مطالب موجود در وب سایت «FxIran.com» تحت حمایت قانون حق چاپ، مالکیت معنوی و همچنین DMCA می باشد.

Copyright © 2016 -